1) Belgelendirme ve “tahsil esası”

Arabuluculuk faaliyeti serbest meslek niteliğindedir; her tahsilat için serbest meslek makbuzu düzenlenir. Kâğıt SMM’nin elektronik karşılığı olan e-SMM, şekil ve hukuki sonuç bakımından aynıdır; belge elektronik ortamda iletilir, saklanır ve istenildiğinde ibraz edilir. Zamanlama tahsil anıdır (avanslar dâhil).

2) Kimin adına e-SMM düzenlenir?

Genel kural, ücret ve masrafların aksi kararlaştırılmadıkça taraflarca eşit karşılanmasıdır; ücret, faaliyetin sona erdiği tarihte yürürlükte olan tarifeye göre belirlenir. Fiilen kim ödeme yapıyorsa e-SMM o kişi/kurum adına kesilir (gerçek kişi için TCKN; şirket/kamu için VKN-unvan). Çok taraflı dosyalarda her ödeyiciye ayrı e-SMM, stopaj/tevkifat eşleştirmesini kolaylaştırır.

Dava şartı dosyalarda anlaşma sağlanmazsa ilk iki saatlik ücret Adalet Bakanlığı bütçesinden karşılanır; bu kısım için kamu alıcı adına e-SMM düzenlenir. İki saati aşan (ve anlaşmasız) kısım taraflarca eşit ödenir ve yargılama gideri niteliğindedir.

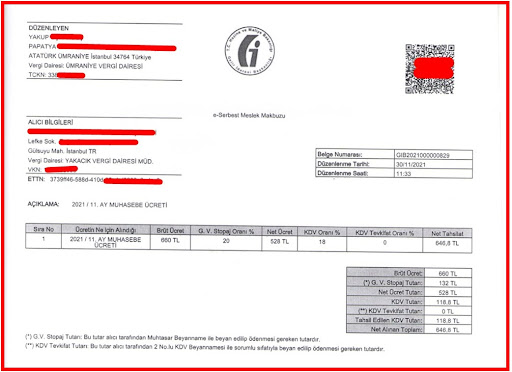

3) Vergisel çerçeve (özet)

- KDV: Genel oran %20’dir; e-SMM’de hizmet bedeli üzerinden hesaplanır.

- Gelir vergisi stopajı: Tevkifat sorumlularının (şirket/kamu vb.) serbest meslek ödemelerinde genel oran %20’dir. Mükellef olmayan gerçek kişilerin ödemelerinde stopaj yoktur. Stopaj matrahı KDV hariç hizmet bedelidir.

- KDV kısmi tevkifatı: “Belirlenmiş alıcılar”a verilen hizmetlerde KDV tevkifatı uygulanır (örneğin 5/10). Hangi alıcıların “belirlenmiş” sayıldığı ve yıllık alt sınır tutarı, güncel tebliğ ve sirkülerlerde belirlenir; işlem öncesi alıcı statüsü ve eşik kontrol edilmelidir.

4) Hızlı örnekler (hizmet bedeli KDV hariç gösterilmiştir)

- Birey (mükellef değil) ödüyor: 6.000 TL + KDV %20 (=1.200) → stopaj yok → tahsilat 7.200 TL.

- Şirket ödüyor (stopaj var, tevkifat yok varsayımı): 6.000 TL + KDV 1.200 − stopaj %20 (=1.200) → tahsilat 6.000 TL (stopajı alıcı muhtasar ile beyan eder).

- Kamu/belirlenmiş alıcı (KDV tevkifatı + stopaj): 6.000 TL + KDV 1.200 − stopaj %20 (=1.200) − KDV tevkifatı (ör. 5/10 = 600) → tahsilat 4.200 TL.

- Dava şartında ilk iki saat: Kamu tarafından ödenen kısım için kamu alıcı adına; aşan kısım (anlaşma yoksa) tarafların paylarına ayrı e-SMM.

5) Düzenleme ve içerik notları

e-SMM’de alıcı bilgileri doğru ve tam olmalı; açıklama alanına “dosya/başvuru no, taraf sayısı, ‘HUAK m.7/2 gereği eşit paylaşım’, ‘HUAK m.18/A ilk iki saat’” gibi notlar eklenebilir. e-SMM ve raporları elektronik ortamda saklanır ve ibraz edilir.

Kaynakça

- 213 sayılı Vergi Usul Kanunu m.236 (serbest meslek makbuzu; tahsil esası).

- Vergi Usul Kanunu Genel Tebliği (Sıra No: 509) – e-SMM’nin kapsamı, teknik ve muhafaza-ibraz hükümleri; Gelir İdaresi Başkanlığı e-Belge kılavuzları.

- 6325 sayılı Hukuk Uyuşmazlıklarında Arabuluculuk Kanunu m.7/2 (eşit paylaşım; ücretin tespiti) ve m.18/A (dava şartı; ilk iki saat ve yargılama gideri).

- Katma Değer Vergisi oranlarına ilişkin 07.07.2023 tarihli, 7346 sayılı Cumhurbaşkanı Kararı (RG 10.07.2023, 32241).

- KDV Genel Uygulama Tebliği (I/C-2.1.3.1 ve ilgili bölümler) – kısmi tevkifat, belirlenmiş alıcılar ve yıllık alt sınır düzenlemeleri.

- Arabuluculuk Asgari Ücret Tarifeleri (ilgili yılın Resmî Gazete metni).